「簿記とは」

簿記とは、毎日の営業活動を複式簿記で記録することです。

そして、複式簿記には一定のルールがあります。

そのルールとは、借方 と 貸方 に分けて記録することで

2面性を持たせることが特徴です。

例) 借方 仕入れ 100円 貸方 現金 100円

これは、現金百円を払って、仕入れをしたという意味を示します

借方・・・借りる方なので、手元に入ってくる勘定を記載します。

貸方・・貸す方なので、手元からなくなる勘定を記載します。

上記の記録を仕分けといいます。

企業の期首から期末にかけての期間を区切り、その期間内での

会社の経営実態を明らかにし、報告するために必要な手法に

であります。

最終的には、複式簿記を利用し、損益計算書(どれだけ儲かった?)

と貸借対照表(財産の状態)を作成することになります。

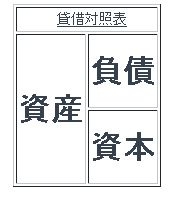

<貸借対照表>

一般的に企業の財産、、つまり資産は、資本と負債から成り立って

ます。

例えば、私の個人的な資産を例に説明します。

株券、貯金、車、友人へ貸したお金、・・・・などこれらは私の資産です。

(一般的には、現金、商品、建物、土地、貸付金、売掛金)

そして、資本とは、

給料、株式譲渡利益、利子・・などになります。資本とは

(一般的には、利益(当期利益)や資本金(出資金)など)

返済不要な自己資金を示します。

そして、負債とは、、

借金ですね。

(一般的には、借入金、買掛金などの他人からの資金調達分

・支払予定の債権)を負債といいます。

資産=資本+負債

この資産状況を一覧表として作成したものが、貸借対照表です。

次に、、<損益計算書>について

これは、企業の営業成績みたいな物です。1年間の

営業活動を通じて、どれだけ儲かったか?というのを、明らかに

するためのものです。計算式としては、

利益=収益−費用 です。

収益とは、、営業活動によって得た売上金とか

受取利息、受取手数料です。

費用とは、、資本の減少をもたらすものであり

収益を得るために費やした支払利息、支払手数料、社員

の給料などがあたります。

この損益計算書、貸借対照表を作成するために

日々の取引を仕分けして、帳簿に記録する必要があります。

つまり、簿記の基本はまず、仕分けを覚えるところから入ります。

仕分けをまとめて、、総勘定元帳を作成し、試算表を作成し、、

、、と段階を踏んで、最終的に損益計算書と貸借対照表

が作成されます。

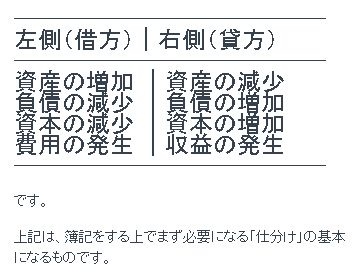

仕分け方法として、、基本的な考え方を説明します。

資産が増加したら左

費用が発生したら左

負債が増加したら右

資本が増加したら右

収益の発生も右です。

(上記の基礎形式どおりです)

おぼえるの面倒そう、、でも、そのうち覚えると思います

さらにまとめると